Unsicherheit bestimmt den Blick in die Zukunft

![]() Kommentar zum Logistik-Indikator für das 2. Quartal 2022 von Prof. Dr.-Ing. Thomas Wimmer, Vorsitzender des Vorstands der BVL

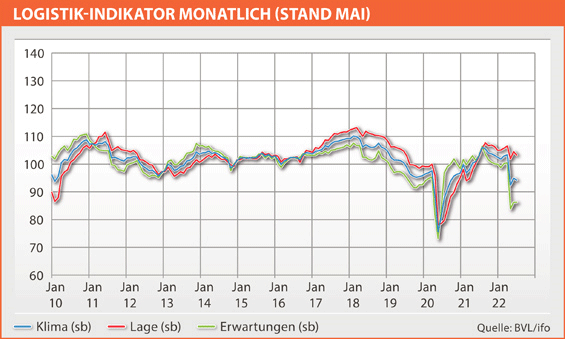

Kommentar zum Logistik-Indikator für das 2. Quartal 2022 von Prof. Dr.-Ing. Thomas Wimmer, Vorsitzender des Vorstands der BVL

Im Netz kursiert eine Montage aus vier Fotos des genialen Mimen Jack Nicholson: von irritiert über zähnefletschend und rasend bis resigniert. Untertitel: „Supply Chain Manager 2019 bis 2022“. Wie wahr: Wirtschaftliche Folgen einer Pandemie, des Ukraine-Kriegs oder gar beider Ereignisse zusammen lassen die Geschäftserwartungen der Logistiker für die nächsten sechs Monate deutlich sinken. Doch der Blick auf die aktuelle Geschäftslage lohnt sich: sie notiert noch immer oberhalb des Normalwertes – wenn auch nur knapp.

Im Netz kursiert eine Montage aus vier Fotos des genialen Mimen Jack Nicholson: von irritiert über zähnefletschend und rasend bis resigniert. Untertitel: „Supply Chain Manager 2019 bis 2022“. Wie wahr: Wirtschaftliche Folgen einer Pandemie, des Ukraine-Kriegs oder gar beider Ereignisse zusammen lassen die Geschäftserwartungen der Logistiker für die nächsten sechs Monate deutlich sinken. Doch der Blick auf die aktuelle Geschäftslage lohnt sich: sie notiert noch immer oberhalb des Normalwertes – wenn auch nur knapp.

Wie düster ist die Zukunft wirklich? Geopolitische Verschiebungen verändern die Grundlagen der Europäischen Wirtschaft. Wir erleben eine Zeitenwende, hin zu einer neuen Weltordnung und Werteordnung. Eine mögliche Blockbildung (USA, Europa, China) birgt Risiken im weltweiten Austausch von Gütern und Dienstleistungen. Eine scharfkantige Abgrenzung politischer Systeme hat ernsthafte Konsequenzen, insbesondere bei kritischen Abhängigkeiten in globalen Wertschöpfungsketten. Anhaltende Lieferengpässe werden eine Rezession herbeiführen und verstärken.

In den Wirtschaftsbereichen Einkauf, Produktion und Logistik hört man neue Leitsätze: „Flexibilität geht vor Kosten“ und „Verfügbarkeit ist die neue Währung“. Was gestern noch unökonomisch war, gilt heute als wirtschaftlich sinnvoll. In manchen Branchen muss jedes Produkt mindestens im Dual Sourcing verfügbar sein – und zwar an jedem Ort. Das ist ein starker Kostentreiber. Die Störungen in den Lieferketten scheinen zudem nicht nur vorübergehender Natur zu sein. So besteht die bestmögliche Vorbereitung auf künftige Unwägbarkeiten in den Wertschöpfungsprozessen darin, global vernetzte Lieferketten widerstandsfähiger gegenüber negativen Zukunftsszenarien zu machen.

In den Wirtschaftsbereichen Einkauf, Produktion und Logistik hört man neue Leitsätze: „Flexibilität geht vor Kosten“ und „Verfügbarkeit ist die neue Währung“. Was gestern noch unökonomisch war, gilt heute als wirtschaftlich sinnvoll. In manchen Branchen muss jedes Produkt mindestens im Dual Sourcing verfügbar sein – und zwar an jedem Ort. Das ist ein starker Kostentreiber. Die Störungen in den Lieferketten scheinen zudem nicht nur vorübergehender Natur zu sein. So besteht die bestmögliche Vorbereitung auf künftige Unwägbarkeiten in den Wertschöpfungsprozessen darin, global vernetzte Lieferketten widerstandsfähiger gegenüber negativen Zukunftsszenarien zu machen.

Kurzfristig ist keine Entspannung in Sicht. Die Staus und Verzögerungen in der Containerschifffahrt haben inzwischen auch die Nordsee und die Häfen in Deutschland, Holland und Belgien erreicht. „Hier stecken gegenwärtig knapp zwei Prozent der globalen Frachtkapazität fest und können weder be- noch entladen werden“, konstatiert das Kieler Institut für Weltwirtschaft (IfW). Allein in der deutschen Bucht warten demnach etwa ein Dutzend große Containerschiffe mit einer Kapazität von rund 150.000 Standardcontainern auf das Anlaufen in Hamburg oder Bremerhaven. Vor den Häfen Rotterdam und Antwerpen sei die Lage noch dramatischer.

Dies führt nicht nur zu Verspätungen, sondern auch zu einem Mangel an Containern, die derzeit ebenso rar sind wie Paletten und Kartonagen. Während Industrie und Handel auf Rohstoffe und Vorprodukte warten oder ihre fertige Ware nur schwer versenden können, können Logistikdienstleister ihre Kapazitäten nicht aufstocken, was auch am massiven Personalmangel liegt. Diese Missverhältnisse werden noch einige Monate anhalten – bis weit ins Jahr 2023 hinein. Hinzu kommen die Preissteigerungen in allen Bereichen, die zumeist nur teilweise an die Kunden weitergegeben werden können. Spannend wird die Antwort auf die Frage sein, ob Europa infolge hoher Energiepreise und Lohnkosten an Wettbewerbsfähigkeit verlieren wird.

Schlechte Aussichten also allerorten? Nicht unbedingt. Viele Unternehmen stellen sich jetzt für die Zukunft auf, werden resilienter und nachhaltiger. Wie so oft gibt es in der Krise Verlierer, aber auch schnellere Innovationszyklen. Hier sind die Europäer traditionell gut aufgestellt – gut möglich, dass wir daraus am Ende gestärkt hervorgehen.

Supply Chains matter! Also bitte mutig bleiben und agil und aktiv gestalten.

Quelle und Bildquelle: Bundesvereinigung Logistik (BVL) e. V.

Adobe Stock

Adobe Stock TrailerPort

TrailerPort