Deutscher Industrie- und Logistikimmobilienmarkt litt im dritten Quartal unter verstärktem Flächenmangel

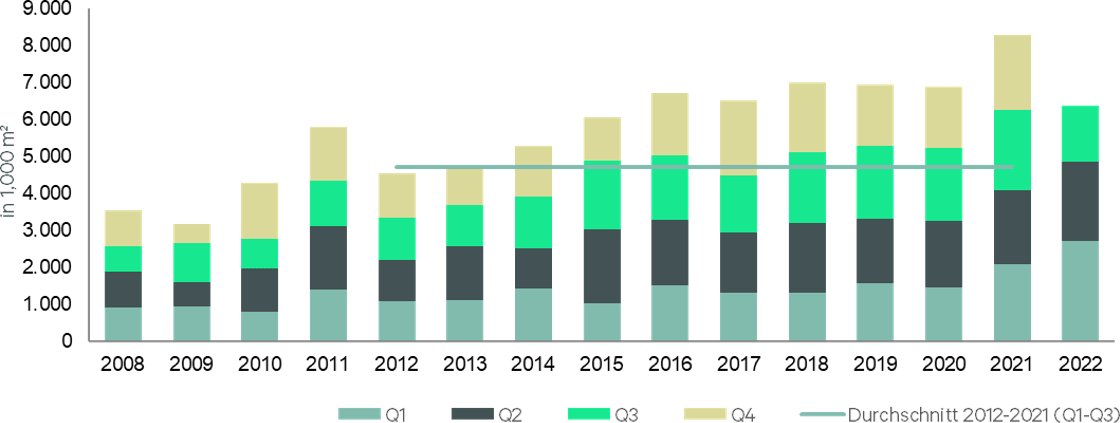

Flächenumsatz stieg 2022 bis Ende September im Vorjahresvergleich um zwei Prozent auf 6,4 Millionen m²

Flächenumsatz stieg 2022 bis Ende September im Vorjahresvergleich um zwei Prozent auf 6,4 Millionen m²

- davon jedoch lediglich 1,5 Millionen im dritten Quartal

- Zwei Drittel des Flächenumsatzes entfielen auf Neubauten

- Durchschnittliche Spitzenmiete der Top-5-Märkte stieg um 9,7 Prozent auf 7,22 Euro pro m² und Monat

In den ersten drei Quartalen 2022 betrug der Flächenumsatz am deutschen Industrie- und Logistikimmobilienmarkt 6,4 Millionen m² und lag damit leicht über dem Niveau des Vorjahreszeitraums. Auf das dritte Quartal 2022 entfielen jedoch lediglich gut 1,5 Millionen m² – deutlich weniger als in den beiden Quartalen zuvor mit 2,7 Millionen m² im ersten Quartal und 2,1 Millionen m² im zweiten Quartal. Von den zehn größten Abschlüssen fielen allein acht auf das erste Quartal. Das ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

„Zwar lag der Flächenumsatz am deutschen Industrie- und Logistikimmobilienmarkt im bisherigen Jahresverlauf über dem Niveau des Rekordergebnisses der ersten drei Quartale von 2021, aber zuletzt zeigte sich – bedingt durch die mangelnden Flächenverfügbarkeiten und der fehlenden Abschlüsse über 100.000 m² – ein gesundes aber eher moderates Marktgeschehen“, sagt Rainer Koepke, Head of Industrial & Logistics bei CBRE in Deutschland.

Mit gut 1,5 Millionen m² war der Flächenumsatz der Monate Juli, August und September der geringste eines Quartals seit dem ersten Quartal 2018.

„Im bisherigen Jahresverlauf zeigte sich ein dynamisches Neubaugeschehen, das trotz der steigenden Baukosten zulegen konnte“, sagt Armin Herrenschneider, Co-Head of Industrial & Logistics bei CBRE.

Der Anteil von Neubauflächen am gesamten Umsatz stieg in den ersten drei Quartalen um fünf Prozentpunkte auf 67 Prozent. Leicht rückläufig war hingegen der Anteil von Eigennutzern – um vier Prozentpunkte auf 30 Prozent.

Ostdeutschland im Aufwind

In den Top-5-Märkten ging der Flächenumsatz leicht um 3,4 Prozent auf 1,9 Millionen m² und damit auf einen Anteil von 30 Prozent zurück. In Berlin sowie im Berliner Umland stieg der Flächenumsatz, auch aufgrund der Ansiedlung von Tesla als Sondereffekt, dennoch deutlich an. „In Berlin wurde die Marktaktivität bis zur Jahresmitte von einer hohen spekulativen Bautätigkeit getrieben. Inzwischen sind die Projekte jedoch weitgehend vermietet“, sagt Koepke. In München gab es immerhin einen kleinen Anstieg um 14 Prozent. „In den Top-5-Märkten wird der Flächenmangel immer deutlicher – mittlerweile hat sich auch die Flächenverfügbarkeit im Berliner Umland deutlich reduziert“, sagt Koepke. Entsprechend legte der Flächenumsatz außerhalb dieser Marktgebiete zu. Vor allem in einigen ostdeutschen Märkten stieg der Flächenumsatz: In der Region „A4 Sachsen“ um mehr als 300 Prozent auf 114.000 m², in der Region „A4 Thüringen“ um 270 Prozent auf 358.000 m² und in der Region „Magdeburg“ um mehr als 400 Prozent auf 334.000 m².

Produktionsunternehmen fragten mehr Flächen nach

Während Unternehmen aus den Branchen Handel (inklusive Onlinehandel) und Transport im Vorjahresvergleich geringe Anteile am Flächenumsatz hatten, konnten Produktionsunternehmen Anstiege verzeichnen. Dennoch war der Anteil von Handelsunternehmen mit 38 Prozent (minus drei Prozentpunkte) am größten – gefolgt von Transportunternehmen mit 27 Prozent (minus acht Prozentpunkte) und Produktionsunternehmen mit 22 Prozent (plus sieben Prozentpunkte). Von dem Anstieg des Flächenumsatzes von Produktionsunternehmen um 500.000 m² entfielen allein 327.000 m² auf Tesla in Grünheide bei Berlin. „Produktion in Deutschland ist wieder im Kommen – ob sich dieser Trend angesichts der Herausforderungen bei Strom und Gas weiter fortsetzen kann, bleibt jedoch abzuwarten“, sagt Koepke. „Fragezeichen sind auch bei Handelsunternehmen zu sehen. Zwar sind die Lager in einigen Segmenten wie der Textilbranche randvoll – das geht jedoch vor allem auf einen schwächelnden Konsum zurück. Gerade beim Onlinehandel zeigt sich momentan, dass es auch dort keinen ewigen Anstieg der Wachstumsraten geben kann“, erklärt Koepke.

Flächenumsatz in Einheiten bis 20.000 m² rückläufig

Im Fokus des Marktgeschehens lagen vor allem Flächen mit einer Größe von 20.000 bis 49.999 m². Dort gab es einen Anstieg des Umsatzes um fast 50 Prozent auf mehr als 2,4 Millionen m². „Viele Vermieter könnten ihre Objekte zwar auch aufteilen, sie ziehen jedoch oft Vermietungen an ein einzelnes Unternehmen vor, da dies einen geringeren Verwaltungsaufwand mit sich bringt und die entsprechende Nachfrage nach großen Flächen vielerorts vorhanden ist. Negativ bekommen dies vor allem jene Unternehmen zu spüren, die Flächen von weniger als 20.000 m² suchen“, sagt Herrenschneider. Zwar legte auch das Segment von mehr als 100.000 m² mit einem Anstieg um mehr als 200 Prozent deutlich zu, bei insgesamt vier Abschlüssen in diesem Größenbereich lässt sich davon jedoch keine Entwicklung ableiten. Alle dieser vier Großdeals entfielen auf das erste Quartal.

Mieten stiegen weiter

Trotz der Herausforderungen ist die Verfügbarkeit der Flächen vielerorts weiterhin stark begrenzt, was zu Anstiegen bei den Mieten geführt hat.

„In den Top-5-Märkten haben wir innerhalb der vergangenen Monate beispielsweise einen Anstieg der Spitzenmieten von durchschnittlich 9,7 Prozent auf 7,22 Euro pro m² und Monat beobachten können – eine Entwicklung, die sich im dritten Quartal gar beschleunigt hat“, sagt Dr. Jan Linsin, Head of Research bei CBRE in Deutschland.

Prognose für das Gesamtjahr

„Angesichts der aktuellen Marktdynamik gehen wir für das laufende Gesamtjahr von einem Flächenumsatz um die acht Millionen m² aus – und damit auf einem hohen Niveau, aber unterhalb des Rekordniveaus des Vorjahres von 8,3 Millionen m²“, erwartet Koepke. „Entscheidend für den Flächenumsatz bleibt angesichts des Nachfrageüberhangs weiterhin die Neubautätigkeit der Projektentwickler. Der Bestand ist weitgehend ausgelastet, solange Pufferlager erhalten bleiben müssen und die Konsumtätigkeit verhalten ist.“

Logistikmarkt Deutschland: Flächenumsatz (Vermietung und Eigennutzung)

Quelle und Bildquelle: CBRE Investment Management

ArtmannWitte - stock.adobe.com

ArtmannWitte - stock.adobe.com DB Netz AG

DB Netz AG