Rekord im Industrie- und Logistikimmobilieninvestmentmarkt Deutschland

Höchstes Transaktionsvolumen nach drei Quartalen

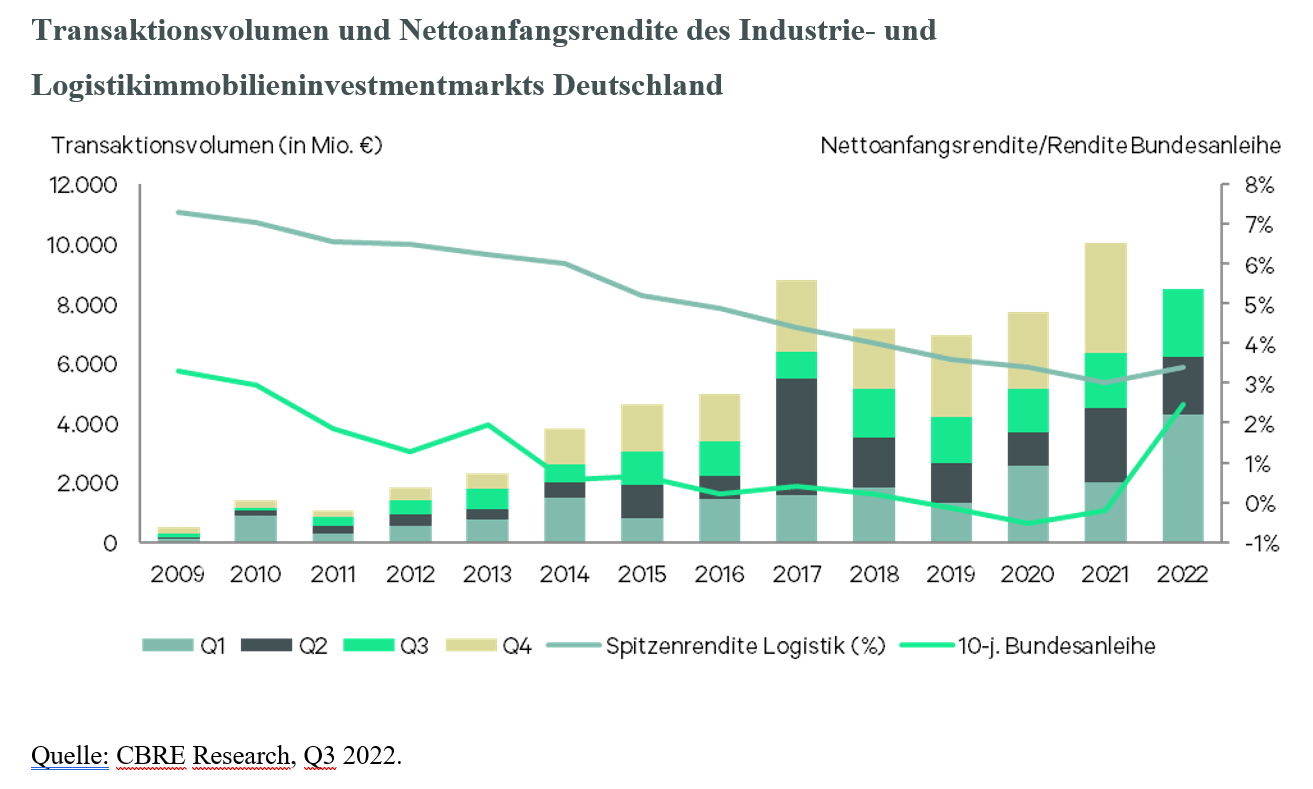

Transaktionsvolumen von 8,5 Milliarden Euro in den ersten drei Quartalen – Anstieg um 33 Prozent im Vorjahresvergleich

Transaktionsvolumen von 8,5 Milliarden Euro in den ersten drei Quartalen – Anstieg um 33 Prozent im Vorjahresvergleich- Internationale Investoren hatten einen Anteil von 50 Prozent am Transaktionsgeschehen

- Spitzenrendite stieg seit dem zweiten Quartal 2022 um 0,25 Prozentpunkte auf 3,4 Prozent

- Neues Rekordergebnis beim Transaktionsvolumen am Jahresende möglich

In den ersten drei Quartalen 2022 stieg das Transaktionsvolumen am Investmentmarkt für Industrie- und Logistikimmobilien im Vorjahresvergleich um 33 Prozent auf 8,5 Milliarden Euro, wovon 50 Prozent auf internationale Investoren entfiel. Gleichzeitig wurde der Durchschnitt der letzten zehn Jahre in Höhe von 3,94 Milliarden Euro mehr als verdoppelt. Damit hatte die Assetklasse einen Anteil von 20 Prozent am gesamten Gewerbeimmobilieninvestmentvolumen in den ersten neun Monaten des laufenden Jahres. Hiervon entfiel mit 4,3 Milliarden Euro gut die Hälfte auf das erste Quartal. Das dritte Quartal lag mit 2,3 Milliarden Euro dennoch deutlich (plus 25 Prozent) über dem Niveau des zweiten Quartals. Dies ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

„Im Vergleich zu den meisten anderen Immobilienassetklassen weist der Investmentmarkt für Industrie- und Logistikimmobilien aktuell eine dynamischere Entwicklung auf, ist er doch die einzige Assetklasse mit einem deutlichen Anstieg im Vorjahresvergleich. Dieser Anstieg ist jedoch vor allem auf das erste Quartal und auf Transaktionen zurückzuführen, die bereits vor dem dritten Quartal gestartet wurden und so für das umsatzstärkste jemals registrierte dritte Quartal seit 2009 sorgten“, sagt Kai Oulds, Head of Logistics Investment bei CBRE in Deutschland.

Innerhalb der vergangenen zwölf Monate ist die Spitzenrendite für Logistikimmobilien um 0,2 Prozentpunkte auf 3,4 Prozent gestiegen.

„Der Anstieg der Rendite ist vor allem auf die Zinswende zurückzuführen. Angesichts der erwarteten weiteren Zinserhöhung und steigenden Finanzierungskosten, dürften auch die Immobilienrenditen für Industrie- und Logistikimmobilien weiter unter Druck geraten. Bis sich die Preisvorstellungen von Verkäufern und Käufern austariert haben, dürfte die Dynamik am Investmentmarkt für Industrie- und Logistikimmobilien gedämpft bleiben, wenngleich die sehr robusten Fundamentaldaten mit hohen Flächenumsätzen, ultra-niedrigen Leerstandsraten und steigenden Mieten für diese Assetklasse sprechen. Gerade für Projektentwickler, die bei ihren Geschäftsmodellen eine große Abhängigkeit von Fremdkapital aufweisen, kann das zu einer Herausforderung werden. Dementsprechend erwarten wir, dass auch die Neubauaktivitäten angesichts steigender Grundstücks- und Baupreise sehr limitiert bleiben und damit stabilisierend auf die Werte von Bestandsimmobilien wirken. Zugleich bieten die steigenden Fremdkapitalzinsen gerade für eigenkapitalstarke Investoren Chancen, die sich zuvor beim Kauf der Objekte seltener durchsetzen konnten“, sagt Dr. Jan Linsin, Head of Research bei CBRE in Deutschland.

„Weiterhin besteht die Attraktivität von Industrie- und Logistikimmobilien für Investoren im Kern vor allem im großen und diversifizierten Flächenbedarf der Wirtschaft, der nicht auf ein ausreichendes Angebot trifft. Dieser starken Nachfrage aus allen Bereichen wie Onlinehandel, klassischen Logistikdienstleistern und dem auf Just-in-Case umschwenkenden Produktionssektor – Stichwort: stabile und diversifizierte Lieferketten – hat auch die wirtschaftliche Krise keinen Abbruch getan“, sagt Kristine Kühn, Director Valuation Advisory Services bei CBRE.

Prognose für das Gesamtjahr

„Im Gesamtjahr 2022 ist trotz der Verunsicherung am Markt ein Transaktionsvolumen von deutlich mehr als zehn Milliarden Euro zu erwarten – und damit in etwa auf dem Niveau von 2021, welches ein Rekordjahr war“, prognostiziert Oulds.

„Die Wirtschaftskrise könnte zukünftig dazu beitragen, dass dem Markt neue Brachflächen (Brownfields) zur Verfügung stehen – die weiterhin starke Flächennachfrage sollte jedoch dazu beitragen, dass diese Flächen nicht veröden, sondern Chancen für Investoren bieten und neuen Nutzungen im Bereich Industrie und Logistik zugeführt werden können“, sagt Linsin.

Quelle und Bildquelle: CBRE GmbH

stockphoto-graf - Fotolia

stockphoto-graf - Fotolia Kraftverkehr Nagel SE & Co. KG

Kraftverkehr Nagel SE & Co. KG