REALOGIS Marktbericht GJ 2022:

Dämpfer für den Hamburger Logistikmarkt

Top-Ergebnis aller Marktteilnehmer aus 2021 um rund 22 % unterschritten

Top-Ergebnis aller Marktteilnehmer aus 2021 um rund 22 % unterschritten- 5-Jahresschnitt nur knapp verfehlt

- Big Boxes für Dreiviertel aller neuen Vermietungen verantwortlich

- Top-7 Umsatzbringer stellen 40 % des Flächenabsatzes

- Zurückhaltung auf dem Investment- und Projektentwicklungsmarkt

- Verhaltene Prognose für 2023

- Hamburger Süden führt erneut das Regionen-Ranking an

- Handel zieht an der Logistik vorbei und erklimmt Branchen-Ranking

- Zwei Flächensegmente sind für 80 % des Umsatzes verantwortlich

- Spitzenmiete steigt um 16,4 %

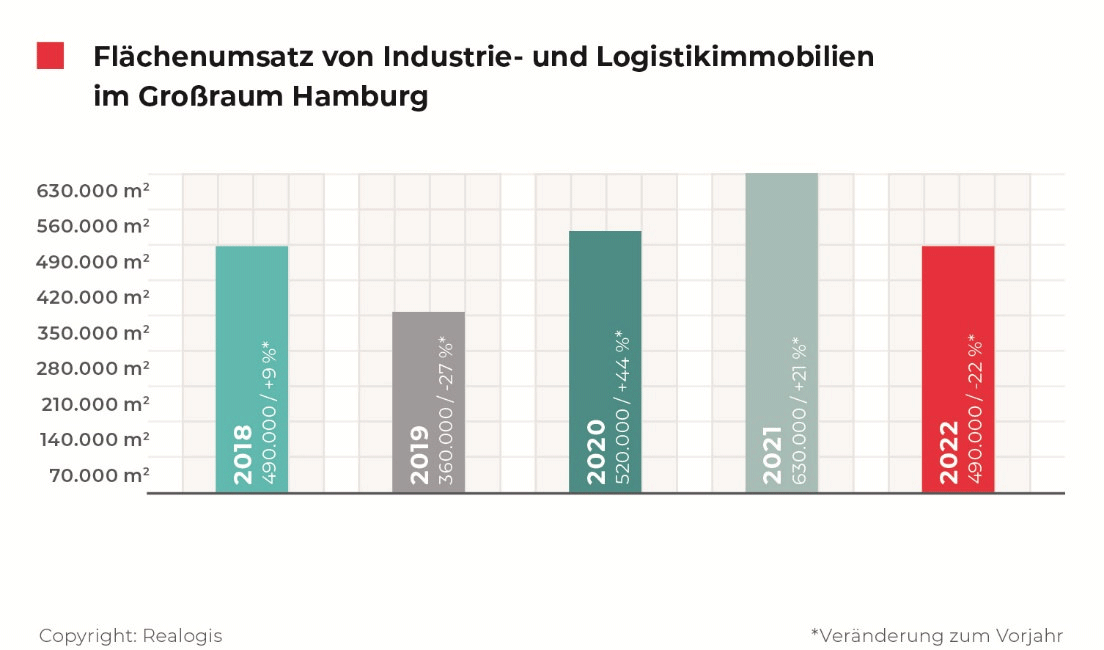

Der Hamburger Markt für Lager-, Logistik- und Industrieflächen konnte das starke Vorjahresergebnis von 630.000 m² der durch alle Marktteilnehmer vermittelten Mietflächen nicht halten und rutscht um deutliche 22,2 % auf 490.000 m² ab. Zu diesem Ergebnis kommt Realogis, Deutschlands führendes Beratungsunternehmen für Industrie- und Logistikimmobilien sowie Gewerbegrundstücke, in seinem neuesten Marktbericht.

„Nach zwei Jahren des deutlichen Wachstums in Folge erfährt der Markt damit einen deutlichen Dämpfer“, kommentiert Jörg Lojewski, Geschäftsführer der Realogis Immobilien Hamburg GmbH. „Auch 2022 war durch eine sehr angespannte Situation des Flächenangebotes geprägt – bei gleichzeitig hoher Basisnachfrage.“

Allerdings wird der aktuelle 5-Jahresschnitt in Höhe von 498.000 m² lediglich knapp um 2 % verfehlt. 2018 wurde exakt gleich viel Fläche wie in 2022 vermittelt, 2019 lag der Umsatz sogar nur bei 360.000 m².

„Positiv zu werten ist die Vielzahl großvolumiger Abschlüsse für Einheiten über 20.000 m²“, berichtet Stefan Imken, Geschäftsführer der Realogis Immobilien Hamburg GmbH.

So trugen sogenannte Big-Boxes entscheidend zum Flächenumsatz bei, d.h. Immobilien ab 10.000 m² mit der Hauptnutzungsart durch Logistik und einem Büroanteil von maximal 20 Prozent. Sie stellen dreiviertel aller im Berichtszeitraum vermittelten Flächen bzw. 372.400 m².

Auf Gewerbeparks entfielen 21 % bzw. 102.900 m². Ein Gewerbepark ist laut Realogis ein zusammengehöriges Gewerbegebiet, das mit einem einheitlichen Konzept erschlossen und realisiert wird und deren Infrastrukturen durch ansässige Unternehmen gemeinsam genutzt werden.

Sonstige Flächen, die weder in Big-Boxes noch in Gewerbeparks verortet waren, stellten 3 % bzw. 14.700 m².

Der Industrie- und Logistikimmobilien Mietmarkt Hamburg war 2022 zu mehr als zweidrittel (328.300 m²) durch Abschlüsse in Objekten geprägt, die nicht im Eigentum standen. Rund 30 % entfielen auf Eigennutzer mit 147.000 m² und weitere 3 % bzw. 14.700 m² auf Objekte ohne bekanntes Eigentumsverhältnis.

Top-7 Umsatzbringer stellen 40 % des Flächenabsatzes

Die 7 Top-Umsatzbringer akkumulieren eine Fläche von 196.000 m² und tragen 40 % des Gesamtumsatzes bei. Hierzu zählen die drei größten Abschlüsse: Aldi (42.500 m²), Airbus (30.000 m²) und Pfaff Logistik GmbH (29.500 m²). Die Pfaff Logistik GmbH schaffte es auch im Vorjahr 2021 mit einem Abschluss über 17.500 m² im südlichen Hamburger Umland in die Top-7 Liga der größten Mietvertragsabschlüsse.

Fünf der sieben Top-Abschlüsse bzw. 136.500 m² fanden in Logistik-Neubauten statt, darunter auch der größte Abschluss des Gesamtjahres durch Aldi über 40.000 m², so die Analyse von Realogis.

Zurückhaltung auf dem Investment- und Projektentwicklungsmarkt

„Investoren und Projektentwickler stellen viele ihrer Ankaufprüfungen zurück. Die Gründe liegen u.a. in der Zinspolitik sowie teilweise noch in der Unsicherheit bei der Baukostenkalkulation“, erklärt Jörg Lojewski.

„Bei den Nutzern werden verbrauchsabhängige Nebenkosten, insbesondere Gas und Strom, bei der Entscheidungsfindung immer wichtiger“, so Jörg Lojewski. „Dadurch werden Bestandseigentümer älterer Immobilien gezwungen, ihre Objekte zu optimieren. Neubauten der institutionellen Entwickler werden überwiegen nur noch mit PV-Anlage und mit Alternativen zur Gasheizung wie beispielsweise Wärmepumpen erstellt“, so Jörg Lojewski.

Prognose 2023

„Die Entwicklung des Hamburger Logistikmarktes in 2023 wird insbesondere von der wirtschaftlichen Entwicklung abhängen, für die eine leichte Rezession vorausgesagt wurde. Darüber hinaus bleibt abzuwarten, wie sich die Energiekosten im Laufe des Jahres entwickeln werden“, kommentiert Stefan Imken. „Unabhängig davon sind die Vorzeichen für die Assetklasse Lager- und Logistikimmobilien für den Hamburger Standort inklusive der Metropolregionen positiv. Wir gehen davon aus, dass der Handel – insbesondere der E-Commerce – verstärkt Einzug im Hamburger Marktgebiet halten wird. Die Nähe zu den Containerterminals und die sehr gute Infrastruktur sind hier ausschlaggebend.“

Aufgrund des reduzierten Angebotes geht Realogis von einem durch alle Marktteilnehmer erzielten Gesamtflächenumsatz in 2023 von gesamt ca. 400.000 m² aus.

Spitzenmiete steigt um 16,4 %

„Die Spitzenmiete erreicht mit 7,80 €/m² ihren neuen vorläufigen Höchstwert“, kommentiert Jörg Lojewski. „Hier trifft Flächenknappheit auf weiterhin anhaltend gute Nachfrage und hohe Baukosten sowie hohe Kaufpreise für Grundstücke.“

Kommend von 6,70 €/m² Ende 2021 stellt der Mietpreisanstieg mit +16,4 % den stärksten Zuwachs der Aufzeichnungen von Realogis dar. In der Folge wird auch der 5-Jahresschnitt von 6,56 €/m² um deutliche 18,9 % übertroffen.

Auch die Durchschnittsmiete erreicht mit einem Plus von 7,4 % auf 5,80 €/m² ihr neuestes Peak. Die Durchschnittsmiete liegt aktuell 7,4 % über dem 5-Jahres-Schnitt von 5,20 €/m².

Quelle und Bildquelle: REALOGIS Holding GmbH

GSE Deutschland GmbH

GSE Deutschland GmbH Element Logic Germany GmbH

Element Logic Germany GmbH