Deutscher Industrie- und Logistikimmobilienmarkt mit verhaltenem Jahresauftakt

- Flächenverfügbarkeit stark limitiert – Leerstände weiterhin sehr gering

- Spitzenmiete stieg im Durchschnitt der Top-5-Märkte um 13 Prozent auf 7,75 Euro pro m² und Monat

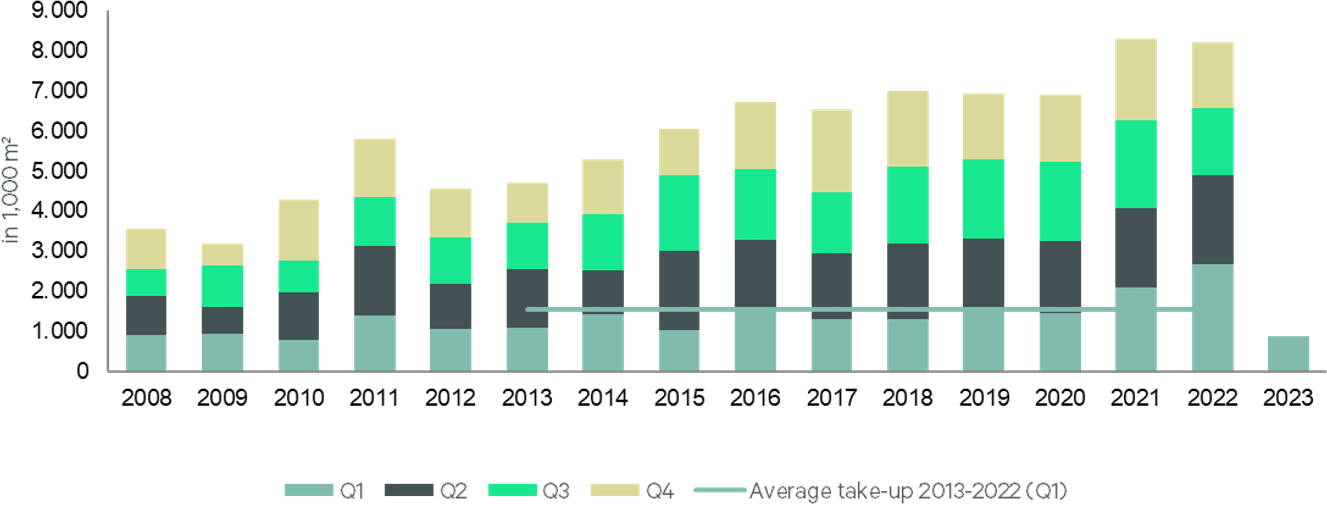

- Flächenumsatz ging im Vergleich zum sehr starken Vorjahresquartal um 67 Prozent auf 890.000 m² zurück

- Neun der zehn größten Abschlüsse des ersten Quartals entfielen auf Neubauten

Im ersten Quartal 2023 erreichte der deutsche Industrie- und Logistikimmobilienmarkt einen Flächenumsatz von 890.000 m² – rund 67 Prozent unter dem Niveau des ersten Quartals 2022. Überdurchschnittlich rückläufig waren sowohl die Flächenumsätze von Eigennutzern (minus 91 Prozent auf 101.000 m²) als auch von Neubauflächen (minus 74 Prozent auf 494.000 m²). Das ist das Ergebnis einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

„Nach dem bereits nur unterdurchschnittlichen dritten und vierten Quartal des Vorjahres mit jeweils rund 1,5 Millionen m² war die Dynamik am Nutzermarkt auch zum Jahresauftakt mit einem registrierten Umsatz von nicht einmal einer Million m² weiterhin verhalten“, sagt Rainer Koepke, Head of Industrial & Logistics bei CBRE in Deutschland.

„Neben der aktuell geringeren gesamtwirtschaftlichen Dynamik, sorgt vor allem das immer noch sehr knappe Flächenangebot für einen gebremsten Flächenumsatz. Die Nutzer wissen, dass es kaum verfügbare Flächen gibt, und agieren dementsprechend verhaltener. Zudem treibt die Nachfrage des Onlinehandels den Markt nicht mehr an wie in den beiden Rekordjahren zuvor,“ ergänzt Koepke. Im Vergleich zum Vorjahreszeitraum ist der Flächenumsatz von Handelsunternehmen (inklusive Onlinehandel) um 80 Prozent rückläufig gewesen. Daher ging der Anteil der Handelsunternehmen am gesamten Flächenumsatz um 16 Prozentpunkte auf 23 Prozent zurück. Ansteigend war hingegen der Anteile von Logistikern (plus zwölf Prozentpunkte auf 38 Prozent) und von Produktionsunternehmen (plus einen Prozentpunkt auf 30 Prozent), wenngleich beide Branchen absolut betrachtete ebenfalls rückläufige Flächenumsätze aufwiesen.

Trotz der zurückhaltenden Nachfrage ist das Angebot infolge der steigenden Baukosten und Immobilienrenditen von steigenden Mieten geprägt. „Das führt auch dazu, dass Nutzer eher Mietverträge in den Bestandsflächen verlängern als umzuziehen“, beobachtet Koepke. Die Spitzenmiete in den Top-5-Standorten ist innerhalb eines Jahres von 6,88 Euro pro m² und Monat auf 7,75 Euro gestiegen, ein Plus von mehr als 13 Prozent.

Das Angebot an spekulativen Projektentwicklungen ist im ersten Quartal vor allem bei Big-Box-Objekten zurückgegangen. Dennoch führen die Projektentwickler dem Markt an vielen Standorten weiterhin Flächen zu. Damit trifft die Nachfrage von Unternehmen auf Flächensuche immer noch auf ein knappes, aber vorhandenes Angebot. Welch tragende Bedeutung den Neubauten zukommt, um die Nachfrage zu bedienen, verdeutlicht die Liste der zehn größten Abschlüsse im ersten Quartal: davon entfallen neun auf Neubauten.

„Aufgrund der geringeren spekulativen Bautätigkeiten sehen wir auch bisher keine Anstiege bei den Leerständen. In Einzelfällen werden die Vermarktungszeiten jedoch länger und auch Vorvermietungen nutzerspezifischer Flächen werden schwerer“, erklärt Koepke.

Angesichts der zwar verbesserten, aber immer noch nicht reibungslos laufenden Lieferketten sind die Lager weiter gut gefüllt.

„Pufferlager werden nach wie vor kaum aufgelöst, sodass weiterhin wenige Bestandsobjekte zur Nachvermietung auf den Markt kommen, was die Marktdynamik bei rascher Nachvermietung sofort erhöhen würde“, so Koepke weiter.

Logistikmarkt Deutschland: Flächenumsatz (Vermietung und Eigennutzung)

Ausblick

„Die sukzessive Verbesserung des Geschäftsklimas, die im März der fünfte Anstieg des ifo-Index in Folge zeigte, sowie die sich aufhellenden Konjunkturerwartungen lassen einen vorsichtig optimistischen Ausblick im weiteren Jahresverlauf zu“, erklärt Dr. Jan Linsin, Head of Research bei CBRE.

„Da die Nutzernachfrage weiter stabil ist, wird auch die Abschlussbereitschaft wieder steigen, wenn die Konjunktur Fahrt aufnimmt und sich die Parteien auf neue Preisniveaus bei den Mieten ‚geeinigt‘ haben“, sagt Koepke. „Das größte und zunehmend auch strukturelle Problem für den Nutzermarkt ist nach wie vor das geringe Angebot an Flächen, die kurzfristig oder zumindest im weiteren Jahresverlauf bezogen werden können. Damit der Markt wieder an Dynamik gewinnt, bedarf es entweder aktiven Projektentwicklungen, seien es spekulative oder rasch realisierbare nutzerspezifische Projekte, oder das Freiwerden von Bestandsflächen.“

Quelle und Bildquelle: CBRE GmbH

Panattoni Germany Properties GmbH

Panattoni Germany Properties GmbH Picnic GmbH

Picnic GmbH