At a Glance Deutschland Q4 2023:

Guter Flächenumsatz trotz herausforderndem Umfeld

![]() Mit einem Flächenumsatz von insgesamt gut 6,3 Mio. m² ist es dem bundesweiten Logistikmarkt erwartungsgemäß nicht gelungen mit den beiden Rekordresultaten der Vorjahre Schritt zu halten (-26 % ggü. 2022). Die Nachfragesituation stellt sich durch die konjunkturellen und geopolitischen Unsicherheitsfaktoren zwar als etwas verhaltener dar, ist insgesamt allerdings weiterhin als gut zu bewerten (-9 % ggü. dem Zehnjahresschnitt).

Mit einem Flächenumsatz von insgesamt gut 6,3 Mio. m² ist es dem bundesweiten Logistikmarkt erwartungsgemäß nicht gelungen mit den beiden Rekordresultaten der Vorjahre Schritt zu halten (-26 % ggü. 2022). Die Nachfragesituation stellt sich durch die konjunkturellen und geopolitischen Unsicherheitsfaktoren zwar als etwas verhaltener dar, ist insgesamt allerdings weiterhin als gut zu bewerten (-9 % ggü. dem Zehnjahresschnitt).

Zu den wichtigsten Determinanten, die einem höheren Flächenumsatz entgegenstanden, gehören in erster Linie die schwierigen Rahmenbedingungen für Projektentwicklungen, die weitere Verknappung des Flächenangebots in und außerhalb der großen Logistikregionen sowie die gestiegene Bedeutung von Vertragsverlängerungen in Bestandsimmobilien.

Ein sehr differenziertes Bild wird vor allem in den Vermietungsimpulsen der unterschied-lichen Nutzergruppen sichtbar: So zählten im Zuge der stetig gestiegenen Bedeutung des E-Commerce-Sektors in den vergangenen Jahren Handelsunternehmen zu den wichtigsten Umsatztreibern, während sich diese aktuell mit rund 21 % im Branchen-Ranking der drei wichtigsten Säulen des Logistikmarkts nur noch auf dem dritten Platz wiederfinden.

Demgegenüber sorgen Unternehmen aus dem Automotive-Sektor derzeit für eine sehr hohe Umsatzdynamik und vereinen mit Daimler Truck in Halberstadt (260.000 m²), Volkswagen in Salzgitter (210.000 m²), einem weiteren namhaften Autobauer in Bitterfeld-Wolfen (86.000 m²) und BMW in Pilsting (73.000 m²) vier der fünf größten Abschlüsse des abgelaufenen Jahres auf sich.

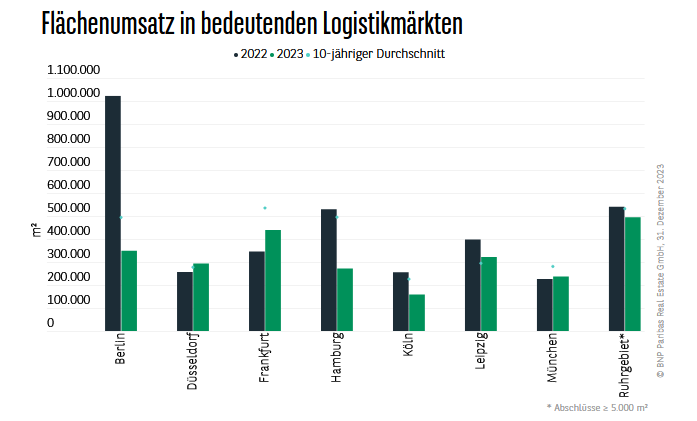

Top-Märkte angebotsbedingt mit niedrigeren Umsätzen

Der Automobilsektor zeichnet für rund ein Fünftel Ergebnisses und damit für ein vergleichbares Volumen (rund 1,2 Mio. m²) wie der Handel verantwortlich. Hierdurch getrieben konnte die Produktionsbranche mit gut 40 % den höchsten Umsatzanteil überhaupt erreichen und sich den ersten Platz im Branchenranking sichern.

Insgesamt nachfragestark sind auch Logistikdienstleister, die mit knapp 29 % zwar einen niedrigeren Wert als noch vor 12 Monaten beisteuerten, gleichzeitig jedoch in den Top-Märkten mit fast 39 % die wichtigste Nachfragegruppe darstellen. Zurückzuführen ist diese Entwicklung auf die gestiegene Bedeutung für Unternehmen, die eigenen Lieferketten in großen Metropolregionen sukzessive weiter zu verbessern und gleichzeitig um City-Logistikzentren zu ergänzen.

Die sieben bedeutendsten deutschen Logistikstandorte (Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, Leipzig und München) konnten 2023 nicht an ihr Vorjahresresultat anknüpfen und ordnen sich mit einem Flächenumsatz von rund 2 Mio. m² knapp 32 % darunter ein.

Frankfurt schiebt sich mit rund 440.000 m² (+27 %) an die Spitze und kann als einziger Logistikmarkt die 400.000-m²-Marke knacken. Den zweiten Rang belegt Berlin (350.000 m²; -66 %) und wird gefolgt von Leipzig (323.000 m²; -19 %). Während Düsseldorf (294.000 m²; +14 %), Hamburg (272.000 m²; -49 %) und München (238.000 m²; +5 %) über der 200.000-m²-Marke liegen, sortiert sich Köln (160.000 m²; -38 %) darunter ein. Die polyzentrische Logistikregion des Ruhrgebiets konnte mit rund 496.000 m² (-8 %) erneut ein sehr gutes Resultat verbuchen.

Perspektive

Der Aufwärtstrend der Mietpreise hat sich standortübergreifend weiter fortgesetzt. Im Mittel stiegen die Spitzenmieten in den vergangenen 12 Monaten um 9 % und die Durchschnittsmieten um 11 %.

Teuerster Standort bleibt München (10,50 €/m²), aber auch Hamburg (8,10 €/m²) und Berlin (8,00 €/m²) haben im Jahresverlauf die 8-€/m²-Marke hinter sich gelassen bzw. erreicht. Es folgen Düsseldorf (7,90 €/m²), Frankfurt (7,85 €/m²) und Köln (7,70 €/m²). Deutlich zugelegt haben das Ruhrgebiet (7,60 €/m²) und Leipzig (5,90 €/m²).

Mit weiterem Aufwind durch die sich verbessernden Konjunkturaussichten ist davon auszugehen, dass auch der Umsatzanteil des Handelssegments wieder anziehen dürfte. Zu beobachten war im laufenden Jahr zudem, dass sich der Vermietungsmarkt angebotsbedingt an vielen größeren Standorten zu Gunsten der kleinen innenstadtnahen Flächen sowie der gut angebundenen mittelgroßen Logistikzentren gedreht hat. Diese sorgen zwar für eine hohe Dynamik ohne hierbei jedoch wie die großen Big-Box-Vermietungen entscheidend auf den Flächenumsatz einzuwirken.

Großgesuche bleiben dagegen in der Regel abhängig von den Entwicklungen innerhalb des Neubausektors. Im Zuge der skizzierten Verschärfung der Angebots-und-Nachfrage-Relation stehen auch die Mietpreise weiter unter Aufwärtsdruck. Von einer derart dynamischen Entwicklung wie in den vergangenen Jahren ist hierbei ist jedoch zukünftig nicht mehr auszugehen.

Quelle und Bildquelle: BNP Paribas Real Estate Holding GmbH

CargoBeamer AG

CargoBeamer AG Herby Meseritsch - Adobe Stock

Herby Meseritsch - Adobe Stock