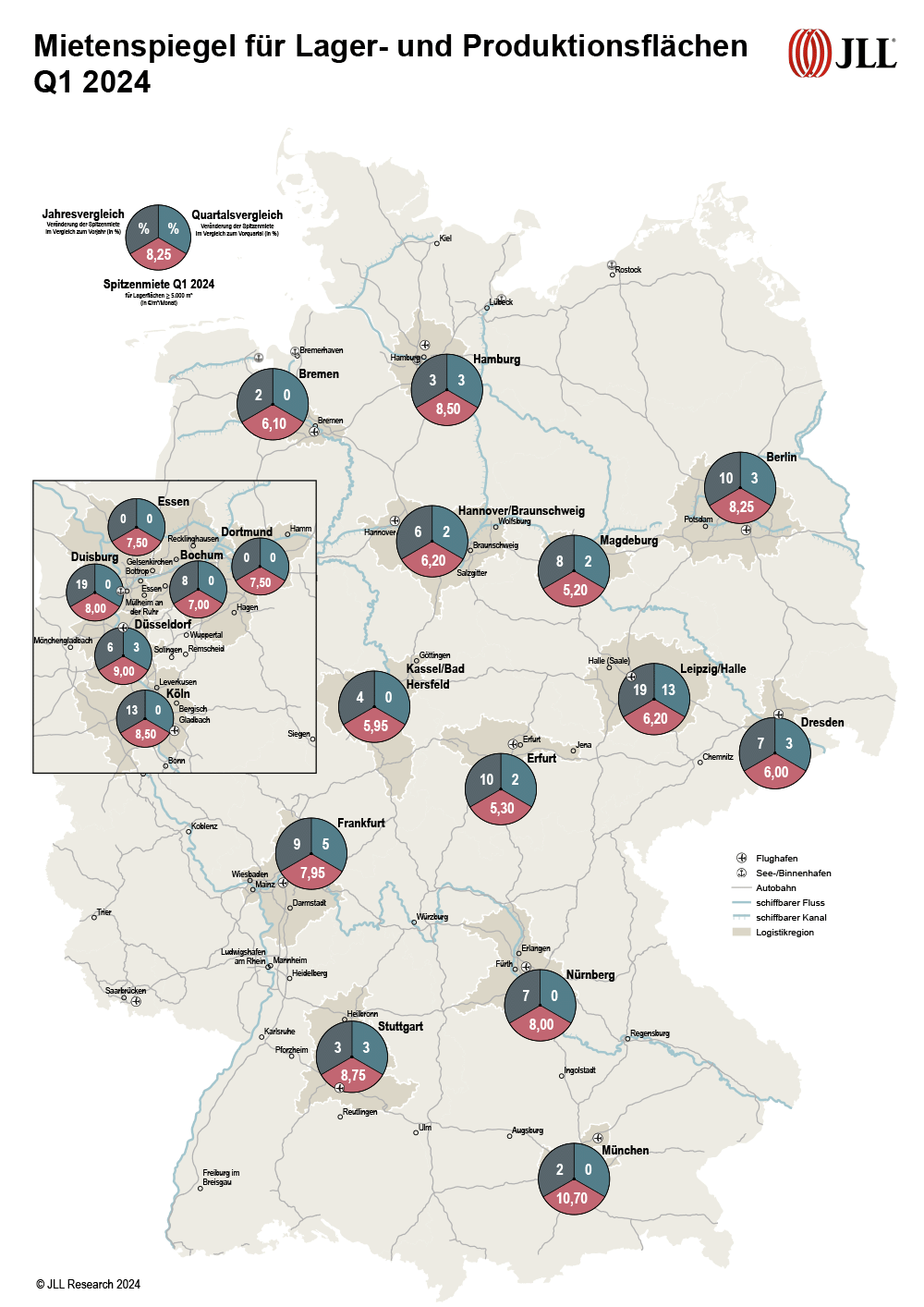

Spitzenmieten für Logistikimmobilien steigen langsamer

- Ausnahme bildete im ersten Quartal 2024 Leipzig/Halle

Die Spitzenmieten auf dem Markt für Lager- und Logistikflächen in Deutschland sind im ersten Quartal 2024 weniger stark gestiegen als zuletzt. Auf zehn der 19 betrachteten Märkte legten die Spitzenmieten für Flächen von mehr als 5.000 m² zu, allerdings größtenteils im niedrigen einstelligen Prozentbereich. Einzige Ausnahme ist Leipzig/Halle. Dort betrug das Wachstum 13 Prozent, aufgerufen werden bis zu 6,20 Euro/m².

„Bei nur wenigen unmittelbar verfügbaren Flächen mussten einige Nutzer in Leipzig/Halle vom Handlungsdruck getrieben mit Flächen im höherpreisigen Segment Vorlieb nehmen“, sagt Sarina Schekahn, Head of Industrial & Logistics Agency JLL Germany. „Zwar hat die gute Marktphase dort zu diversen spekulativen Neubauflächen geführt, diese gelangen allerdings erst nach und nach auf den Markt. Nutzer ohne akuten Handlungsdruck haben daher eine größere Auswahl, bei der sie sich oft für das günstige Angebot entscheiden, da die im Wettbewerb stehenden Flächen sich auf einem vergleichbaren Qualitätsniveau befinden.“

Das zweitgrößte Wachstum im ersten Quartal 2024 verzeichnete Frankfurt mit fünf Prozent (7,95 Euro/m²). In Düsseldorf (9,00 Euro/m²), Stuttgart (8,75 Euro/m²), Hamburg (8,50 Euro/m²), Berlin (8,25 Euro/m²) und Dresden (6,00 Euro/m²) wurden jeweils um drei Prozent gestiegene Spitzenmieten registriert. Besonders in Dresden besteht weiteres Mietsteigerungspotenzial, da das Flächenangebot im Gegensatz zur Nachfrage kaum zunimmt.

„Positive wirtschaftliche Signale und verbesserte logistische Netzwerkstrukturen bringt die Ansiedlung des Chipherstellers TSMC in Dresden mit. Ähnliches Potenzial entsteht in Magdeburg durch Intel“, sagt Schekahn.

Im Jahresvergleich wurden in fast allen Städten höhere Spitzenmieten verzeichnet, mit jeweils 19 Prozent kann neben Duisburg (8,00 Euro/m²) ein weiteres Mal Leipzig/Halle die größte Veränderung vorweisen.

Deutliche Zuwächse gab es ebenfalls mit 13 Prozent in Köln (8,50 Euro/m²), mit jeweils zehn Prozent in Berlin (8,25 Euro/m²) und Erfurt (5,30 Euro/m²) sowie in Frankfurt (7,95 Euro/m²) mit neun Prozent. Die höchsten Spitzenmieten werden weiterhin in München mit 10,70 Euro/m² erzielt, gefolgt von Düsseldorf mit 9,00 Euro/m² und Stuttgart mit 8,75 Euro/m². Nur unwesentlich darunter liegen Köln und Hamburg (jeweils 8,50 Euro/m²) sowie Berlin (8,25 Euro/m²).

„Der Flächenmangel unterscheidet sich regional deutlich, insbesondere an innenstadtnahen, ESG- optimierten Flächen mangelt es weiterhin, woraus weniger Abschlüsse resultierten“, so Schekahn. „Auch die Zahl der Projektentwicklungen, die oftmals höhere Mietpreise mit sich bringen, ist weiterhin niedrig. Zudem ziehen Nutzer Optionen, bei denen keine Mietpreissteigerungen entstehen.“

So auch in München, wo es im ersten Quartal nur wenige Abschlüsse und dadurch keine Veränderung bei den Spitzenmieten gab. In den anderen vier der fünf Logistikhochburgen (Berlin, Düsseldorf, Frankfurt, Hamburg, München) allerdings haben die Spitzenmieten um 2,9 Prozent oder mehr zugelegt.

„Seit Jahresbeginn liegt die Inflationsrate in Deutschland bei 2,9 Prozent oder darunter“, so Schekahn. „Aufgrund der Mietsteigerungen sind Logistikimmobilien weiterhin attraktive Investments.“

Das zeigt auch die Retrospektive: Innerhalb der vergangenen fünf Jahre stiegen die Spitzenmieten für Logistikflächen mindestens um 29 Prozent, so zum Beispiel in Stuttgart. Die obere Spitze bilden Düsseldorf, Köln und Essen mit 67 Prozent. In elf Märkten betrug der Anstieg mindestens 50 Prozent.

Quelle und Bildquelle: Jones Lang LaSalle IP, Inc.

Container Terminal Wilhelmshaven JadeWeserPort-Marketing GmbH & Co. KG

Container Terminal Wilhelmshaven JadeWeserPort-Marketing GmbH & Co. KG Broich Business Park GmbH

Broich Business Park GmbH