Catella Infografik: Immobilien, Inflation & Zinsen

![]() Analyse von Prof. Dr. Thomas Beyerle, Catella Property Consultants GmbH

Analyse von Prof. Dr. Thomas Beyerle, Catella Property Consultants GmbH

Keine Frage, an den europäischen Immobilienmärkten ist nicht nur die Stimmung eingetrübt, auch im rückläufigen Transaktionsvolumen im 2. Quartal 2022 zeigt sich dies mittlerweile messbar.

Die Gründe sind hinlänglich bekannt und kamen seit November 2021 in Schüben:

- Pandemie („erst vereinzelt eingepreist an den Immobilienmärkten“)

- Inflation („unvorstellbar in der Höhe“)

- Krieg in der Ukraine („Systemschock“)

- Zinsanpassung („eher symbolisch, aber läutet Marktumschwung ein“)

Doch damit ist es noch nicht genug, das „R“-Wort macht wieder die Runde, für den Herbst halten die ersten Volkwirte „zumindest“ eine technische Rezession für denkbar.

Wie fast schon üblich, schießen gerade am Anfang einer Krise die positiven wie negativen Botschaften in interessante Höhen. Hier der pessimistische Ansatz, welcher den „double trouble“ als Signal für eine starke Marktkorrektur ausmacht, dort der Optimist, der auf den Herbst verweist, an dem „die wieder alle zurückkommen“.

Wo die Wahrheit in diesen Prognosen liegt? Wahrscheinlich in der Mitte, denn klar ist, dass aktuell nur wenige beherzt zugreifen, sondern eher auf fallende Preise warten. Dies erklärt sicher auch den Rückgang im Transaktionsvolumen. Auch gehen potenzielle Verkäufer aktuell nicht auf den Markt, da das (alte) Preisniveau derzeit nicht erreichbar erscheint und man noch auf Besserung hofft. Die nächsten zu erwartenden EZB-Schritte sind „vorweggenommen“ und eingepreist.

Wo die Wahrheit in diesen Prognosen liegt? Wahrscheinlich in der Mitte, denn klar ist, dass aktuell nur wenige beherzt zugreifen, sondern eher auf fallende Preise warten. Dies erklärt sicher auch den Rückgang im Transaktionsvolumen. Auch gehen potenzielle Verkäufer aktuell nicht auf den Markt, da das (alte) Preisniveau derzeit nicht erreichbar erscheint und man noch auf Besserung hofft. Die nächsten zu erwartenden EZB-Schritte sind „vorweggenommen“ und eingepreist.

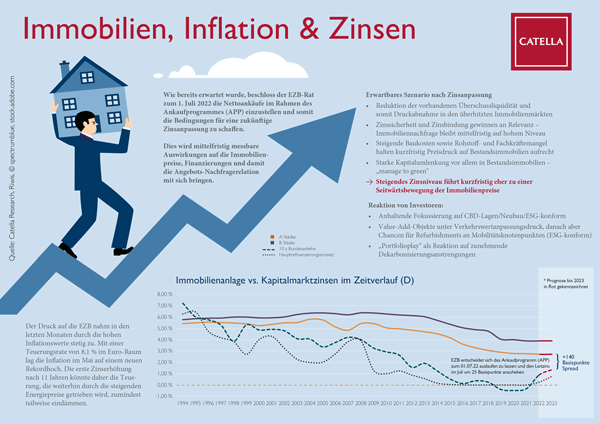

Wir sind der Auffassung, dass ein steigendes Zinsniveau in den kommenden Monaten eher zu einer Seitwärtsbewegung der Immobilienpreise führen wird. Klar ist aber, dass eine Neusortierung der Preise in der Regel einige Monate dauern wird.

Was das Ganze darüber hinaus herausfordernd gestaltet, ist, dass sich gegenwärtig wenig fundiert kalkulieren lässt, weshalb wesentliche Entscheidungen eher vertagt werden (sollten). Es wird „während des Sommers“ einige Verwerfungen und etliche Verlierer geben, was aber für kapitalstarke Player und Lieferanten von TOP-Produkten interessante Gelegenheiten ermöglichen kann.

Was wir aber wissen, ist die rationale Reaktion von Investoren:

- Die anhaltende Fokussierung auf CBD-Lagen/Neubau/ESG-konform

- Value-Add-Objekte geraten unter Verkehrswertanpassungsdruck, danach aber Chancen für Refurbishments an Mobilitätsknotenpunkten (ESG-konform)

- Es beginnt das „Portfolioplay“ als Reaktion auf zunehmende Dekarbonisierungs-Anstrengungen

Doch trotz aller Unruhe aktuell sollten wir nicht außer Acht lassen, dass die starke Kapitalumlenkung vor allem in Bestandsimmobilien – „manage to green“ weitergehen wird. Hieraus ergeben sich dann – unabhängig vom Risikograd der Investoren – die größten Chancen in den kommenden Quartalen.

Wie Sie sehen, sind es aktuell Stimmungen, erste Zahlenwerte, aber immerhin eine neue Infografik, welche diese Zusammenhänge darstellt.

Quelle und Bildquelle: Catella Property Consultants GmbH

Hagedorn Management GmbH

Hagedorn Management GmbH REWE Markt GmbH

REWE Markt GmbH