Logistikvermietungsmarkt bleibt auf Vorjahresniveau

Handelsunternehmen dominieren Marktgeschehen außerhalb der Ballungsräume

Handelsunternehmen dominieren Marktgeschehen außerhalb der Ballungsräume

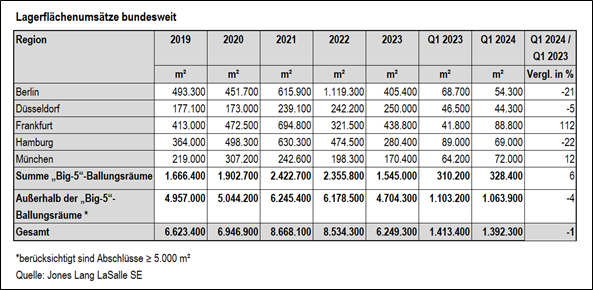

Auf dem deutschen Markt für Lager- und Logistikflächen wurden im ersten Quartal 2024 rund 1,39 Millionen m² (Eigennutzer und Vermietungen) umgesetzt, mit 325.000 m² entfielen davon rund 23 Prozent auf Eigennutzer. Damit handelt es sich um das niedrigste Quartalsergebnis seit 2012. So wurde das Niveau des Vorjahresquartals mit 1,41 Millionen m² nur leicht verfehlt, der fünfjährige Durchschnittswert der ersten Quartale um rund 23 Prozent und der zehnjährige um 18 Prozent unterschritten. Auch die Anzahl der Abschlüsse ging im Vorjahresvergleich um rund 15 Prozent auf 150 Verträge zurück.

„Die konjunkturelle Lage wirkt sich weiterhin dämpfend auf den Logistikvermietungsmarkt aus, einige Nutzer zögern Entscheidungen hinaus“, sagt Sarina Schekahn, Head of Industrial & Logistics Agency JLL Germany. „Zwar haben sich einzelne Wirtschaftsindikatoren zuletzt wieder leicht verbessert, jedoch bewerten noch nicht alle Branchen ihre Lage zuversichtlicher. Wenn der Optimismus langfristig und in weiteren Branchen zurückkehrt, werden auch die großvolumigen Gesuche wieder zurückkehren. Bis sich diese in den Zahlen niederschlagen, wird aber noch etwas Zeit vergehen.“

Big 5: Umsatzzuwächse lediglich in Frankfurt und München

In den fünf Ballungsräumen (Berlin, Düsseldorf, Frankfurt, Hamburg und München) wurden im ersten Quartal 2024 rund 328.400 m² umgesetzt. Das sind sechs Prozent mehr als im Vorjahresquartal, jedoch auch rund ein Drittel weniger als im fünfjährigen Durchschnitt. Umsatzstärkste Region ist dabei Frankfurt mit 88.800 m², wo sich das Vermietungsergebnis im Jahresvergleich mehr als verdoppelt hat. Mit einem Plus von zwölf Prozent auf 72.000 m² folgt München, allerdings entfiel dort ein großer Anteil auf einen Eigennutzerdeal. Alle weiteren Regionen haben im Jahresvergleich Umsatzrückgänge zu verkraften: In Düsseldorf fiel das Minus mit fünf Prozent auf 44.300 m² noch überschaubar aus. Deutlicher waren die Rückgänge mit 22 Prozent und 21 Prozent in den Regionen Hamburg (69.000 m²) und Berlin (54.300 m²).

Ein ähnliches Ergebnis zeigt der Vergleich mit dem fünfjährigen Mittelwert, der bis auf Frankfurt (plus 25 Prozent) und München (plus 37 Prozent) in allen Regionen ein zweistelliges Minus aufweist. Der Rückgang im langjährigen Vergleich ist vor allem darauf zurückzuführen, dass weniger Großabschlüsse getätigt wurden. Während 2024 im Segment ab 5.000 m² lediglich 15 Verträge (206.600 m²) abgeschlossen wurden, waren es im fünfjährigen Durchschnitt noch 21 und im zehnjährigen 25 Verträge.

Die größte Nachfrage kam von Unternehmen aus dem Bereich Transport, Verkehr und Lagerhaltung, die mit 135.700 m² doppelt so viel Fläche wie im ersten Quartal des Vorjahres umsetzten und so für 41 Prozent des Gesamtumsatzes verantwortlich sind. Erheblichen Anteil hat daran der größte Abschluss in den fünf Ballungsräumen: Group 7 begann als Eigennutzer mit dem Bau eines rund 60.000 m² großen Logistikzentrums in Oberding bei München. Auf Industrieunternehmen entfiel ein Drittel des Flächenumsatzes: Sie setzten mit rund 110.000 m² genauso viel Fläche um wie im Vergleichszeitraum des Vorjahres. Handelsunternehmen hingegen nahmen 40 Prozent weniger Flächen ab – mit 52.000 m² erreichte ihr Anteil am Gesamtflächenumsatz gerade mal 16 Prozent.

Nur rund 93.000 m² Lagerfläche wurde in den fünf Ballungsräumen im ersten Quartal fertiggestellt, womit sich das Neubauvolumen im Jahresvergleich mehr als halbiert hat (minus 58 Prozent). Allerdings waren sämtliche Flächen bereits vor Fertigstellung vermietet oder an Eigennutzer vergeben. Aktuell befinden sich rund 574.000 m² im Bau, darunter noch 47 Prozent unvermietet. Der Großteil der Flächen befindet sich in den Regionen Berlin (rund 206.000 m²) und Frankfurt (140.000 m²). „Innenstadtnahe Lagen sind weiterhin gefragt“, sagt Schekahn. „Doch der Mangel an verfügbaren Flächen und Neuentwicklungen hält an, infolgedessen sind passende Objekte schon häufig vor Fertigstellung vollvermietet, und wegen fehlender Alternativen steigt zwangsweise die Zahlungsbereitschaft der Nutzer und mit ihr die Spitzenmieten.“

In der Größenordnung ab 5.000 m² sind die Spitzenmieten dementsprechend in allen fünf Ballungsräumen außer in München gestiegen, wo mit 10,70 Euro/m² die deutschlandweit höchsten Mieten erzielt wurden. Das stärkste Plus verbuchte Frankfurt mit 4,6 Prozent auf 7,95 Euro/m². Es folgen Berlin (plus 3,1 Prozent auf 8,25 Euro/m²), Hamburg (plus drei Prozent auf 8,50 Euro/m²) und Düsseldorf (plus 2,9 Prozent auf 9,00 Euro/m²).

Außerhalb der fünf Hochburgen dominieren Handelsunternehmen

Rund 1,06 Millionen m² wurden im ersten Quartal 2024 außerhalb der fünf Ballungsräume umgesetzt, wovon rund 23 Prozent auf Eigennutzer entfielen. Der Vorjahreswert von 1,10 Millionen m² wurde damit um vier Prozent verfehlt, der fünfjährige Mittelwert um 19 Prozent.

Mit 37 Prozent zeigen sich Handelsunternehmen nicht nur für den Großteil des Umsatzes, sondern auch für die drei größten Anmietungen verantwortlich: Der Schweizer Onlinehändler Galaxus mietet rund 90.000 m² in Neuenburg am Rhein, für den Tierbedarfsfachhändler Fressnapf wird ein rund 69.000 m² großes Logistikzentrum in Nörvenich errichtet. In Wallersdorf mietet der niederländische Non-Food-Discounter Action rund 55.000 m².

„Wirtschaftlich schwierigere Zeiten gehen typischerweise mit einer Verschiebung des Konsumverhaltens hin zu einer höheren Preissensibilität einher“, sagt Schekahn. „Um der gestiegenen Nachfrage im niedrigpreisigen Segment mit einem ausgeweiteten Angebot entgegenkommen zu können, bauen diese Händler ihre Infrastruktur aus und fragen weitere Flächen nach. Aufgrund der erforderlichen Größen und der niedrigeren Preise weichen sie dazu ins Umland aus.“

Mit 30 Prozent folgen Nutzer aus dem Bereich Transport, Verkehr, Lagerhaltung und Industrieunternehmen mit 24 Prozent.

Gefragteste Region war im ersten Quartal erneut, allerdings wesentlich knapper als zuvor, das Ruhrgebiet mit 68.500 m². Dicht dahinter folgen die Regionen Köln mit 67.100 m² und Leipzig/Halle mit 65.800 m². Rund 66 Prozent der Flächenumsätze ab 5.000 m² wurden in Neubauten bzw. Projektentwicklungen getätigt. Im Größensegment von mehr als 50.000 m² waren es gar 100 Prozent.

Quelle und Bildquelle: Jones Lang LaSalle IP, Inc.

VGP Industriebau Deutschland GmbH

VGP Industriebau Deutschland GmbH Descartes Systems (Germany) GmbH

Descartes Systems (Germany) GmbH